一、跑者:參賽人口未來潛力無限,跑友具有“三高”優質特性

我國迎來馬拉松路跑時代, 跑步人口增長空間巨大

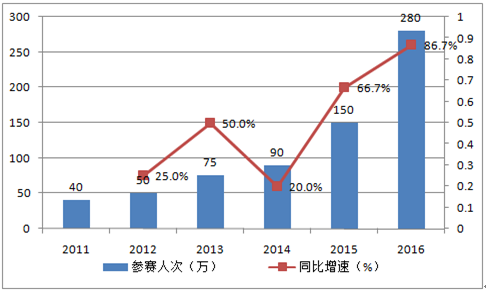

2011年以來,國內馬拉松參賽人次高速增長,預計2017 年可達 500 萬人次 。根據中國年會數據,2015 年國內馬拉松參賽人次達 150 萬,同比增長 66.7%;2016 年再創新高,參賽人數達 280 萬人次,同比增長 86.7%;預計 2017 年國內馬拉松參賽達 500 萬人次,同比增長78.6%。對標美國 5% 完賽人口計算,未來我國完賽人口將近 7000 萬人次。此外,國家體育總局規劃 2025 年我國經常參加體育鍛煉的人數達到 5 億,根據調查顯示運動人口中 69%會選擇跑步項目,未來我國跑步人口基數將達 3.5 億人,並成為世界跑步人口大國。

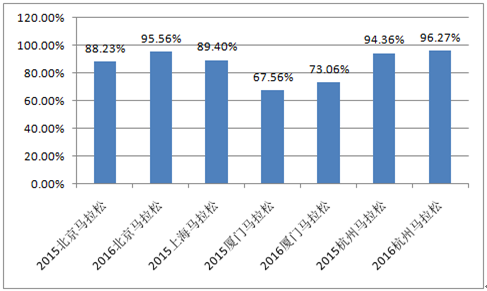

目前,我國馬拉松完賽率較高。2014 年,我國全程馬拉松平均完賽率為 86.2%;其中,完賽率超過 95%有四場,分別為上海馬拉松、杭州馬拉松、衡水馬拉松和西昌馬拉松。近兩年來隨著參賽門檻有所提高,國內馬拉松完賽率呈增長態勢;2015-2016 年,北馬完賽率從 88.23%增長到95.56%,廈馬和杭馬的完賽率也有不同程度提升。

2011-2016年國內馬拉松參賽人次及增速

數據來源:公開資料整理

2015-2016年國內部分馬拉松賽事全程完賽率

數據來源:公開資料整理

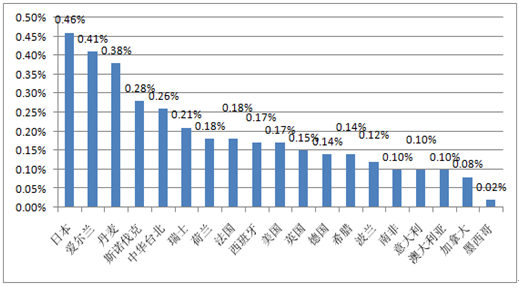

我國全程馬拉松完賽人數仍有3 倍增長空間。根據數據,2015 年日本是全馬完賽人數占總人口比例最高的國家,高達 0.46%;我國臺灣地區全程馬拉松完賽人數占比也高達0.26%。2016 年,我國馬拉松參賽人數為280 萬人次,樂觀估計全程完賽 100 萬人次,則完賽人數占總人口比重約為 0.07%。對標國際完賽率前 20 平均值和臺灣地區,我國全程馬拉松完賽人數存在至少3x增長空間。

2015年世界馬拉松完賽人次占總人口比重

數據來源:公開資料整理

跑步人群肖像:高學歷、高收入、高開銷、大城市、長距離、高粘性

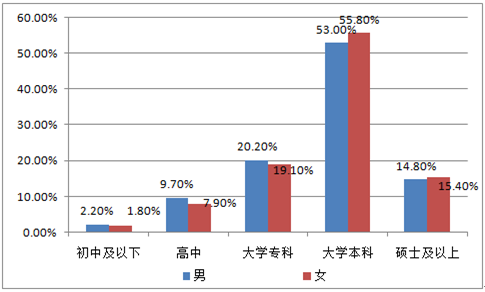

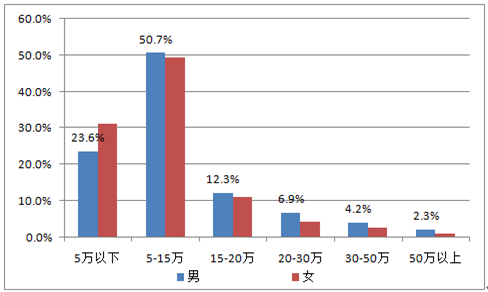

中國跑者具有高學歷、高收入特性。根據數據,中國跑友學歷集中在大學本科,學歷普遍較高;其中,男性跑者受教育程度在本科及以上占比高達67.8%,女性跑者更是達到 71.2%。從學歷分布來看,女性跑者受教育程度略高於男性跑者。一般來說,高學歷帶動高收入。跑者年均收入集中在 5-15 萬元;其中,男性跑者年收入在 5 萬及以上占比高達 76.4%,女性跑者達到 68.7%,與高學歷特征一致。從收入分布來看,男性跑者收入要略高於女性跑者。

2015年中國跑者學歷分布

數據來源:公開資料整理

2015年中國跑者年收入分布

數據來源:公開資料整理

高學歷和高收入為跑步消費提供紮實基礎,我國跑友具有一定消費水平。據調查,中國跑者每年平均跑步裝備開銷 3601 元,包括 2 雙鞋、1 套衣服和其他裝備;而核心跑者平均裝備開銷更是高達 4594 元。對標美國《跑步世界》中跑友一生開銷,我國跑者 45 年最低開銷為 1.4 萬元,最高開銷可高達 110 萬元。從上述兩組數據可以看出,跑步產業具有高ARPU 特點和潛力。

中國跑者一生(45年)跑步花銷

數據來源:公開資料整理

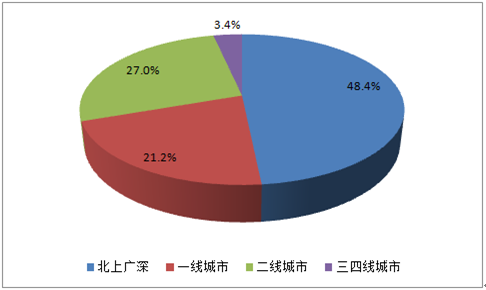

2015年中國跑者城市分布

數據來源:公開資料整理

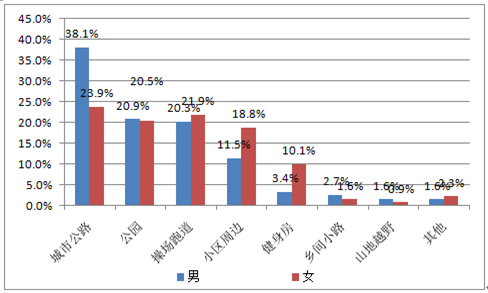

中國跑者集中在一線大城市 ,戶外跑和夜間跑更普遍 。根據調查統計,中國跑者分布在北上廣深占比最大,高達 48.4%;一線城市跑者次之,占比 21.2%,一線以上跑者合計占比達 69.6%;而跑者在人口較多的三四線城市占比僅有 3.4%。另一方面,中國跑者普遍在戶外跑步,戶外跑跑友占比達到 80%,最常去的地點主要是城市公路、公園和操場跑道。此外,與跑者集中在一線大城市相符的是,68%跑者習慣在 17-21 點時間段跑步,符合大城市上班族特點。

中國跑者的跑步距離較長。根據數據顯示,中國跑者每周跑步距離集中在 11-30 公裏,平均每次跑步距離達到 9.3km,呈現出“長距離”的特征。其中,男性跑者更集中在 11-50 公裏,合計占比 67.8%,平均周跑量為 33.4 公裏;女性跑者平均周跑量為 23.0 公裏,明顯少於男性跑者。長距離的跑步運動將帶動體育用品等方面大量消費。

2015年中國跑者跑步地點分布

數據來源:公開資料整理

2015年中國跑者每周跑步距離分布

數據來源:公開資料整理

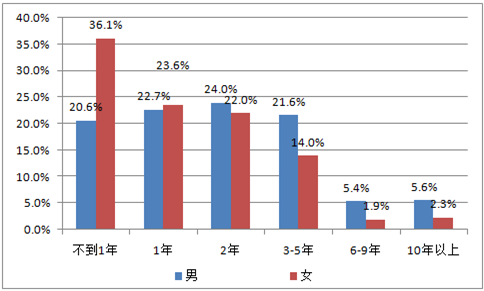

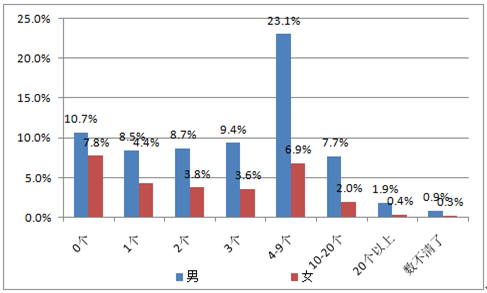

中國跑者。在跑齡和參賽頻率上體現高粘性特點。從跑齡來看,男性跑者跑齡主要分布在 1-5年之間,合計占比達 68.3%,平均跑齡為 2.9 年。女性跑者跑齡集中在 2 年及以下,合計占比 81.7%,平均跑齡 1.9 年。此外,女性跑者跑齡在 1 年以下的占比有 36.1%,表明近年來女性跑者數量增加迅猛。從參賽場次分布來看,男性跑者參加賽事的頻率較高,43%男性跑者在 2015 年參加過至少 3 場比賽,女性跑者也有 13.2%參加了 3 場及以上比賽;但也有 20%跑者在過去一年從未參加過任何賽事。

2015年中國跑者跑齡分布

數據來源:公開資料整理

2015年中國跑者參賽場次分布

數據來源:公開資料整理

二、賽事:頂級賽事具備國際競爭力,中短距離特色賽事黃金地待挖掘

我國註冊馬拉松賽事數量井噴,預計2020年達到800場

我國路跑行業起步較晚,改革開放後才正式開展馬拉松賽事。1981年,首屆北京國際馬拉松賽的誕生拉開了我國馬拉松產業的序幕。此後十幾年間,杭州(1987 年)、大連(1987年)、上海(1996年)等國內城市也相繼舉辦各自的馬拉松賽事。據資料統計,從 1981年到 2000 年國內城市馬拉松賽事只有5場。進入 21 世紀後,馬拉松賽事數量緩慢增長,2010 年全國註冊備案的馬拉松賽事達到12場。

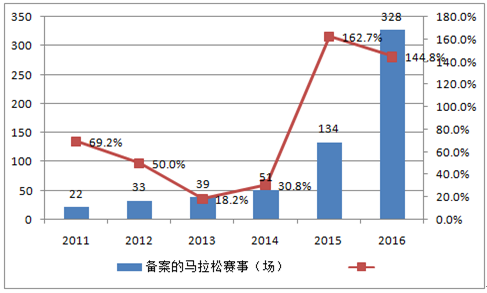

2011-2016 年,我國註冊備案的馬拉松賽事數量呈現了井噴式的飛速增長。根據中國馬拉松年會數據,6 年間馬拉松賽事數量增長 14.9 倍,年均復合增長率為 56.8%。2016 年,我國馬拉松賽事達到 328 場,比上一年增加 194 場,同比增長 144.8%。預計2017年我國註到 冊備案的馬拉松賽事將達到 500場,2020年註冊賽事總數達將達800場 ,2016-2020 年CAGR 達25%,未來四年賽事數量將實現快速增長。

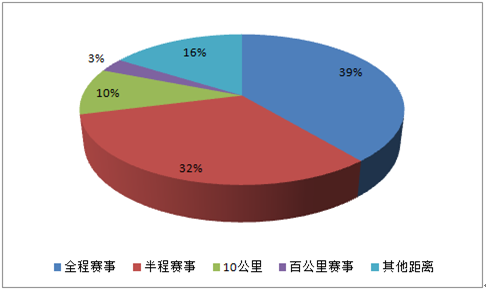

目前,我國馬拉松賽事以全程馬拉松和半程馬拉松為主。2015年,在註冊備案的134場馬拉松賽事中,全程和半程馬拉松合計占比高達 71%,全程馬拉松53 場,占比 39%;半程馬拉松 43 場,占比 32%。另一方面,2015 年半程馬拉松同比增長 291%,全程馬拉松同比增長112%,均呈現高速增長態勢。 對標美國馬拉松賽事集中分布在 10 公裏及以下距離的賽事結構,我國未來馬拉松賽事數量增長將集中在中短距離。

2011-2016年我國備案馬拉松賽事數量及增速

數據來源:公開資料整理

2015年我國註冊馬拉松賽事距離分布

數據來源:公開資料整理

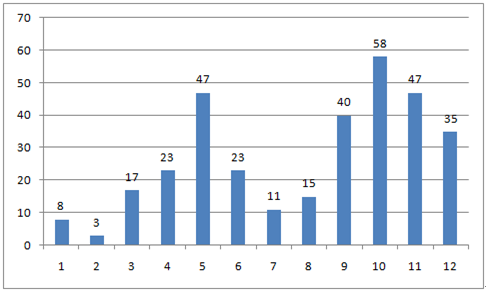

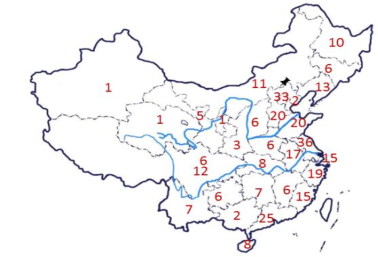

我國馬拉松賽事在時間和地域上分布均較為集中。從時間分布來看,賽事主要集中在 5 月以及 9-12 月。2016 年,5 月、9-12 月舉辦馬拉松總計 227 場,占全年賽事總數 69.2%。11-12 月(冬季)馬拉松賽事多在南方舉辦,夏季則多在北方舉辦,5 月、9-10 月南北方均氣候宜人,賽事南北方分布則比較均勻。從地域分布來看,我國賽事主要集中在東部經濟發達區域或特色風景區域。2016 年,江蘇舉辦 36 場馬拉松賽事,位居各省首位;北京舉辦 33 場馬拉松賽事次之,廣東25場位居第三,市場集中度CR3 達到 28.35%。

2016年馬拉松賽事月份分布

數據來源:公開資料整理

2016 年馬拉松賽事地域分布

數據來源:公開資料整理

賽事質量有所提高,IAAF認證賽事數量國際領先

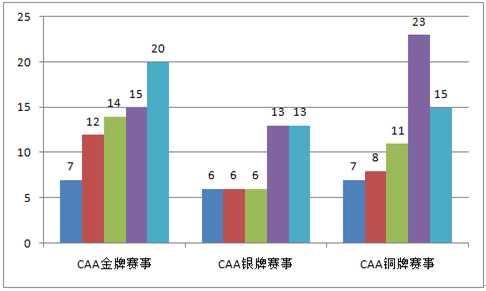

數量增長的同時,質量也有了長足的進步,獲得中國田協(CAA)認證賽事的數量增長迅猛 。獲得 CAA 認證的金牌賽事從 2012 年 7 個增加到 2016 年 20 個(不完全統計),年均增加 2.6 個。2016 年,獲得 CAA 認證的金銀銅牌賽事總計 48 個,平均每年增加 5.6 個。但是,CAA 認證賽事占總賽事比重從 2012 年的 60.6%降至 2016 年的 14.6%,也說明近 3年馬拉松賽事的飛速增長很大部分來自於普通賽事的增加。

2012-2016年CAA認證金銀銅牌賽事數量

數據來源:公開資料整理

2016年部分國家獲得IAAF認證的馬拉松賽事數量

數據來源:公開資料整理

2015年國內最具影響力馬拉松賽事TOP10

數據來源:公開資料整理

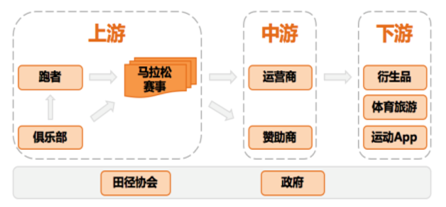

三、產業鏈:賽事和跑者成產業核心,政府機構促行業快速發展

以賽事和跑者為核心,馬拉松產業

馬拉松產業鏈上中下遊參與主體布局完備 。與其他細分體育產業類似,路跑產業上遊包括馬拉松/路跑賽事、跑者及俱樂部,上遊因提供體育資源成核心。除了強調賽事,跑者也是產業的核心和關鍵。中遊是服務上遊的運營商、贊助商、中介等,充分開發、利用上遊體育資源來實現變現;下遊則是體育旅遊、運動 App、體育裝備等。此外,田徑協會、政府機構等貫穿全產業鏈,起到監管保障作用,是整個產業鏈的基礎。

馬拉松全產業鏈

數據來源:公開資料整理

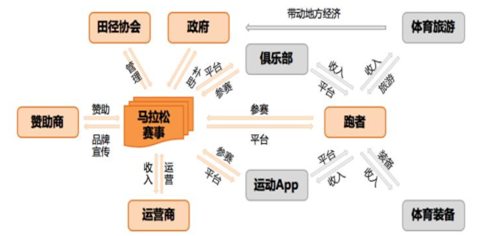

產業鏈中各主體間相互關系

數據來源:公開資料整理

四、賽事運營:優質賽事盈利可觀,賽事經濟快速發展

賽事收入:對標美國成熟市場,我國商業模式有待完善

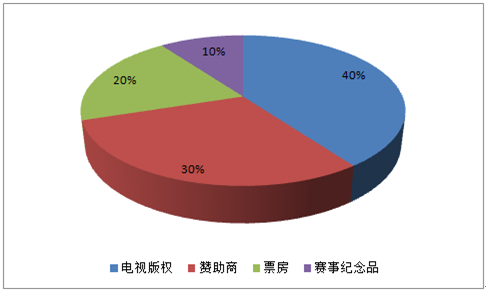

美國馬拉松賽事運營的商業模式成熟 ,收入均衡 。目前,美國馬拉松賽事收入主要有電視版權、商業贊助、報名費和賽事紀念品四大來源。根據數據,美國馬拉松賽事收入的 40%來自電視版權出售,30%來自贊助商,20%來自票房,其他來自賽事紀念品。馬拉松賽事的收入結構與其他項目賽事收入結構基本一致。

美國馬拉松收入結構

數據來源:公開資料整理

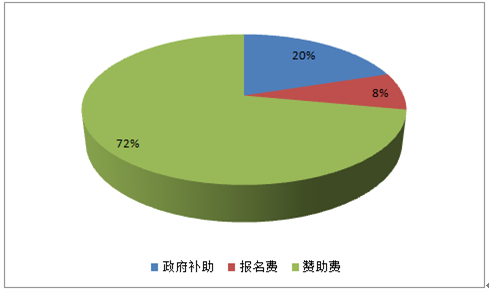

2014年杭州馬拉松收入結構估算

數據來源:公開資料整理

我國馬拉松賽事過度依賴贊助費,未來有改善空間。我國馬拉松賽事收入主要來自贊助費、報名費和政府補助三部分,其中商業贊助占大半壁江山。以 2014 年杭州馬拉松為例,根據網絡公開信息可以估算,報名費收入約 200 萬元,商業贊助收入約 1850 萬元,政府補助按 500 萬假設,則杭馬商業贊助比重達 72%。 中美馬拉松賽事收入結構差異顯著,我國馬拉松收入過於依賴贊助,缺乏轉播收入,商業模式和收入結構有待改善。

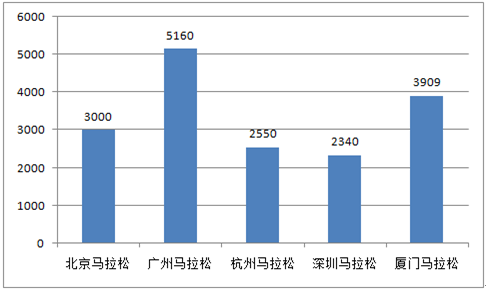

根據測算,國內知名馬拉松賽事的收入在 3000 萬左右。(1) 2015 年北京馬拉松:以參賽人數 3 萬人,每人 200 元報名費計算,門票收入約 600 萬元;根據北馬商業贊助和門票收入占比大致是 8:2,估算出 2015 年北馬總收入在 3000 萬左右。(2) 2014 年廣州馬拉松:根據其贊助商方案估算出贊助收入約 4500 萬元;報名費約 160 萬元;政府補助為 500萬元,合計收入高達 5160 萬元。(3) 2014 年深圳馬拉松:2014 年深馬沒有政府補助;贊助費收入 2140 萬元;報名費約 200 萬元;深馬總收入 2340 萬元。(4) 2014 年廈門馬拉松:根據其贊助商方案估算,商業贊助收入約 3450 萬;根據其報名方案和參賽人數估算,報名費收入約 459 萬;2014 年廈馬總收入約 3909萬元。

2014年國內部分馬拉松收入估算(萬元)

數據來源:公開資料整理

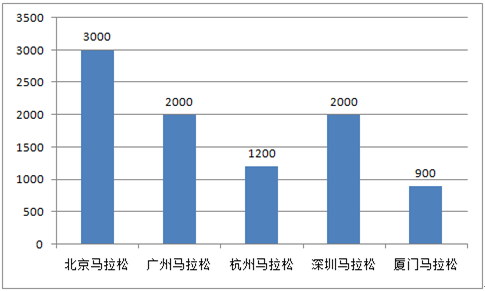

2014年國內部分馬拉松成本估算(萬元)

數據來源:公開資料整理

You need to be a member of Iconada.tv 愛墾 網 to add comments!

Join Iconada.tv 愛墾 網